Стоит ли открывать вклад на два месяца

224

224

Финансовая стабильность является залогом спокойствия каждого человека, поэтому грамотное управление личными сбережениями приобретает первостепенное значение. Одним из самых доступных и надежных инструментов для приумножения капитала являются банковские вклады. Однако, многообразие предложений на рынке может поставить в тупик даже опытного вкладчика. В данной статье мы подробно поговорим о том, чем может быть выгоден краткосрочный вклад на два месяца, и предложим практические рекомендации для принятия взвешенных финансовых решений.

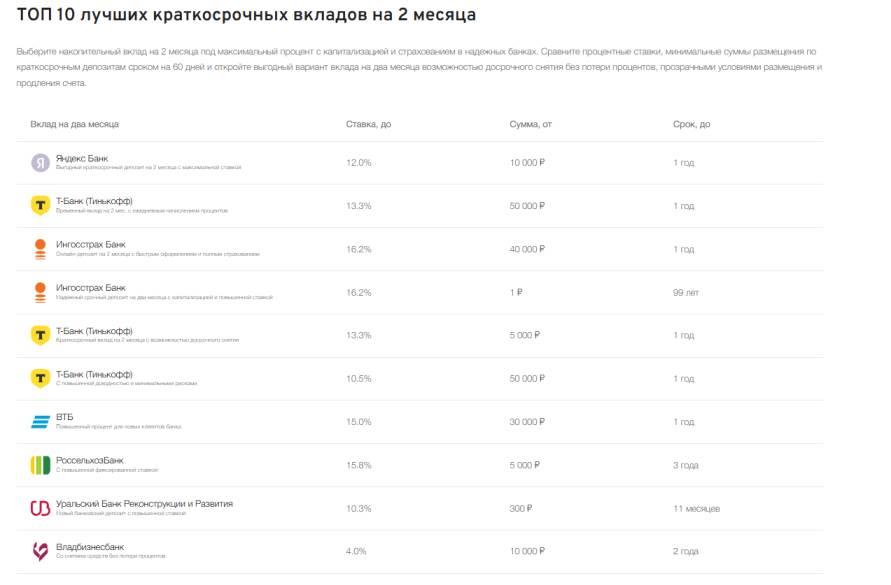

Самые популярные и стабильные банки:

- Т-Банк (Тинькофф)

- ВТБ

- РоссельхозБанк

Почему вклад на два месяца может быть выгодным?

На первый взгляд, срок в два месяца может показаться слишком коротким для существенного прироста капитала. Однако, для определенных целей и категорий вкладчиков, вклад на два месяца может стать оптимальным решением. Во-первых, это отличный вариант для тех, кто хочет временно разместить свободные средства, не планируя их использовать в ближайшем будущем, но и не желая замораживать их на длительный срок. Например, это могут быть средства, полученные от продажи недвижимости, ожидающие инвестиций, или же просто часть зарплаты, которую вы решили отложить. Во-вторых, краткосрочные вклады часто предлагают более гибкие условия пополнения и снятия средств, что делает их удобными для управления ликвидностью. В-третьих, в периоды высокой ключевой ставки, краткосрочные депозиты могут демонстрировать весьма привлекательные процентные ставки, позволяя получить ощутимый доход за короткий промежуток времени.

Ключевые факторы при выборе вклада

При выборе любого банковского вклада, включая вклад на два месяца, необходимо учитывать ряд фундаментальных факторов, которые напрямую влияют на его доходность и удобство использования. Игнорирование этих аспектов может привести к разочарованию и упущенной выгоде:

- Процентная ставка. Это, безусловно, самый очевидный и важный показатель. Чем выше ставка, тем больше доход вы получите. Однако, не стоит слепо гнаться за максимальной ставкой, забывая о других условиях. Важно различать номинальную и эффективную процентную ставку. Эффективная ставка учитывает капитализацию процентов и другие комиссии, давая более точное представление о реальной доходности.

- Срок вклада. Как уже упоминалось, срок играет ключевую роль. Для вклада на два месяца важно понимать, насколько эти два месяца соответствуют вашим финансовым планам. Если есть вероятность, что вам понадобятся деньги раньше, стоит рассмотреть вклады с возможностью досрочного расторжения без потери процентов.

- Условия пополнения и снятия. Некоторые вклады позволяют пополнять счет в течение всего срока действия, другие — только в определенные периоды. Для вклада на два месяца с возможностью пополнения, вы можете постепенно увеличивать сумму, получая доход на всю сумму.

- Капитализация процентов. Капитализация означает, что начисленные проценты добавляются к основной сумме вклада, и в следующем периоде проценты начисляются уже на увеличенную сумму. Это значительно повышает итоговую доходность, особенно при длительных сроках, но и на коротких, как вклад на два месяца, эффект будет заметен. Важно уточнить периодичность капитализации (ежемесячно, ежеквартально и т.д.).

- Надежность банка. Выбирайте только проверенные, надежные банки с хорошей репутацией и устойчивым финансовым положением.

Надеемся, наши советы помогут вам сориентироваться при выборе вклада. Удачных вложений!

Подписывайтесь на новости Камчатки в Telegram. Самые важные новости - весь день на ваш смартфон.